发布日期:2024-08-19 05:51 点击次数:71

民生证券股份有限公司王言海,孙冉近期对迎驾贡酒进行相关并发布了相关阐述《2024年中报点评:结构升级赓续费效普及权臣》【RMILD-623】極選!潮吹き4時間 5,本阐述对迎驾贡酒给出买入评级,现时股价为50.72元。

爷爱撸影院迎驾贡酒(603198)

事件:公司于8月16日发布2024年中报,24年上半年公司累计收尾营收/归母净利润/扣非后归母净利润37.85/13.79/13.66亿元,同比+20.44%/+29.59%/+32.65%;其中单24Q2收尾营收/归母净利润/扣非后归母净利润14.61/4.66/4.64亿元,同比+19.04%/+27.96%/+32.53%,戒指24Q2期末左券欠债4.62亿元,同比-8.58%,Q2期内环比减少0.53亿元。用“单季度营收+Δ左券欠债”核算“真确营收”,以对消公司因订单阐发、发货节拍等要素带来的营收扰动,24Q2“真确营收”14.08亿元,同比14.36%,慢于表端单季度营收增速,或系现时行业需求疲软、渠说念备货积极性不高所致。

中高端占比捏续普及,省外商场规复增长。分家具看:24Q2中高级白酒(洞藏、金银星系列)/庸俗白酒(百年迎驾贡、糟坊系列)离别收尾营收10.69/3.13亿元,同比+24.95%/+6.50%。中高级酒占比同比普及2.92pcts至77.35%,获利于卡位安徽100-300元主流价钱带的扩容,资源聚焦的洞藏系列份额捏续普及。分区域看:24Q2安徽省内/省外商场离别收尾营收9.16/4.65亿元,同比+22.88%/+15.34%。公司捏续积极激动省外华东(江苏、上海)商场开发,省外占相比24Q1环比普及+12.77pcts至33.69%。分渠说念看:直销(包含团购)/批发代理离别收尾营收0.81/13.01亿元,同比-18.44%/+23.90%,其中批发代理渠说念占比同比普及+2.78pcts至94.13%。渠说念策略上深化“双核”工程,宠爱传统渠说念和中枢末端,通过包量店策略力度笼络优质末端资源,逼通过演唱会、品鉴会等体式加强销耗者互动,普及网点数目及单点成果。经销商数目上:24Q2

末觉得1423家,较一季度末增多33家【RMILD-623】極選!潮吹き4時間 5,其中省内/外各779/644家,较一季度末净增多29/4家。

结构普及+费效优化+限制效应三轮启动下,盈利材干抬升权臣。毛利率方面:24H1/24Q2离别为73.57%/71.15%,同比+2.63/+0.58pcts,毛利率权臣普及一方面来自家具结构普及,另一方面或与货折阐发节拍关系。全年维度毛利率水平同比稳步普及服气性高。用度率方面:公司24H1销售/惩处用度率离别为7.99%/2.76%,同比-0.60/-0.40pcts,24Q2销售/惩处用度率离别为10.00%/3.42%,同比-1.99/-0.60pcts。二季度用度投放愈加克制,细巧化投放重迭限制效应权臣普及费效。归母净利率:24H1/24Q2离别为36.42%/31.88%,同比+2.57/+2.22pcts。

投资提倡:看好省内白酒在100-300元群众价钱带的需求韧性,咱们展望24-26年归母净利润离别为29.43/34.71/40.50亿元,同增28.7%/17.9%/16.7%,现时股价对应PE离别14/12/10倍,看护“推选”评级。

风险领导:省内中枢商场竞争加重影响商场份额;洞藏栽培低于预期导致结构升级不畅;税收等产业策略调遣的顽抗气性风险;食物安全风险等。

证券之星数据中心把柄近三年发布的研报数据预见,国元证券邓晖相关员团队对该股相关较为潜入,近三年预测准确度均值高达88.05%,其预测2024年度包摄净利润为盈利28.9亿,把柄现价换算的预测PE为14.05。

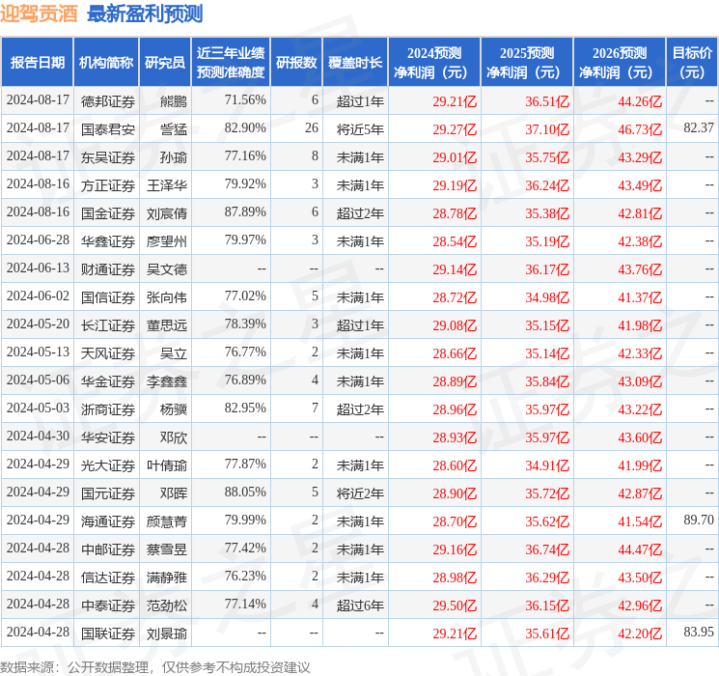

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级【RMILD-623】極選!潮吹き4時間 5,买入评级14家,增捏评级5家;以前90天内机构主意均价为82.5。